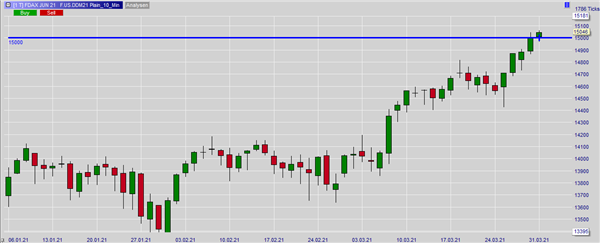

Der DAX verabschiedet sich mit einem neuen Allzeithoch von über 15.000 Punkten aus dem ersten Quartal 2021. Damit hat der deutsche Leitindex allein in den ersten drei Monaten des Jahres fast 10% zugelegt. Binnen Jahresfrist sind es vom damaligen Tief nach dem Corona-Crash nahezu 50%. Die Börsen in den USA sind sogar noch besser gelaufen. Binnen Jahresfrist ging es für den Dow um 58% nach oben. Der Technologie-Index Nasdaq hat um 92% zugelegt – trotz der jüngsten durchaus sichtbaren Kurskorrektur.

Derart korrekturfrei dürfte es an der Börse aber nicht weiter gehen. Es wird zwar weiterhin viel billiges Geld ins System gespült und die konjunkturellen Eckdaten entwickeln sich sehr ermutigend.

Den großen Bremsklotz sehen wir aber weiterhin auf der Zinsseite. Parallel zur Konjunkturentwicklung ziehen die Renditen an. In den USA ist die Realverzinsung bereits wieder positiv. Wir gehen von einem fortgesetzten Zinsanstieg in Richtung 2% für die 10-jährigen Anleihen aus. Das wird – irgendwann, vermutlich noch im zweiten Quartal – die Aktien unter Druck setzen.

Die bereits begonnene Sektor-Rotation dürfte sich weiter fortsetzen. Wir hatten Sie schon im Oktober darauf hingewiesen und eine entsprechende strategische Weichenstellung im Portfolio angeregt. Die Kursentwicklung der Tourismus- und Airline-Aktien hat diese Einschätzung bestätigt. In dem Maße, wie die Impfungen in den Industrieländern voranschreiten und eine Normalisierung absehbar wird – am Montag hat Großbritannien den Exit vom Lockdown begonnen – werden sich diese Titel auch weiter erholen. Sie haben noch einige Luft nach oben.

Noch stärker strategisch hochfahren würden wir im zweiten Quartal Bank-Aktien. Das Szenario steigender Zinsen ist ein Treiber für die Gewinne der Geldhäuser, insbesondere die deutschen. Noch immer stammen über 70% aller Erträge aus der Zinsmarge. Aber es kommen einige weitere Faktoren zusammen: Die konjunkturelle Belebung wird die Kreditnachfrage zusätzlich ankurbeln. Zugleich gehen die Ausfallrisiken wieder zurück, hohe Rückstellungen dürften aufgelöst werden. Nicht zu unterschätzen: Immer mehr Banken fordern ab immer geringeren Summen Strafzinsen von ihren Kunden. Die werden entweder bezahlt oder das Geld wird investiert. In beiden Fällen verdienen Banken.

Für aussichtsreich halten wir im zweiten Quartal auch Versorger-Aktien. Diese Titel sind Spätzykliker, haben also die meisten Effekte des Konjunkturaufschwungs noch vor sich. Zudem sind sie in der Regel nicht konjunktursensitiv, bieten einen recht guten Inflationsschutz und liefern stattliche Dividenden.

Ähnlich schätzen wir nach wie vor Rohstoff-Aktien ein. Die haben aber als Frühzykliker bereits ordentliche Kurssteigerungen erfahren. Hier könnten Anleger Gewinne realisieren und in Versorger umzuschichten.

Fazit: Wir rechnen damit, dass sich Aktien- und Anleihemärkte auf ein neues Gleichgewicht einstellen, das die ansteigenden Zinsen reflektiert. Daher rechnen wir bei Aktien mit einer Korrektur um 10%. Wir bevorzugen Aktien aber weiter als Eigenkapital-Investment. Die Kursrückgänge bei Gold und Silber halten wir für taktische Einstiegsgelegenheiten zum Ausbau des Absicherungsanteils. Quelle: Stefan Ziermann.