Was sind Futures?

Börsengehandelte Terminkontrakte können sowohl zu Absicherungs- als auch zu spekulationszwecken genutzt werden und stellen einen großen, liquiden Markt dar. Gerade professionelle Trader setzen diese Instrumente im täglichen Trading ein. Nachdem wir im letzten Traders Camp-Kapitel den Unterschied zwischen Kassa- und Terminmärkten besprochen haben, dreht sich beim nachfolgenden Beitrag alles rund um das Thema Futures: Welche Funktion haben diese Finanzinstrumente, wie werden sie eingesetzt und welche Chancen beziehungsweise Risiken ergeben sich?

Am Anfang war das Forward-Geschäft

Die Grundlage für die heutigen Futures bildeten sogenannte „Forward-Geschäfte“. Sie kamen bereits vor vielen Jahrhunderten unter anderem im Reis- und Weizenhandel zum Einsatz. Bauern, die ihren Reis bereits vor der eigentlichen Ernte verkaufen wollten, schlossen hierbei individuelle Geschäfte mit den Produzenten ab. Ziel war es, für beide Seiten feste Abnahme- und Lieferpreise zu garantieren – und zwar im Voraus. Ein Forward-Geschäft war also nichts anderes als ein Vertrag, bei dem der Geschäftsabschluss selbst und die Erfüllung dieses Geschäfts zeitlich auseinander lagen. Die Gründung der Warenterminbörse in Chicago im Jahr 1848 führte dazu, dass die bis dato individuell festgelegten Forwards standardisiert wurden. Durch die klare Festlegung aller Bestandteile eines Termingeschäfts wurde der Handel deutlich vereinfacht und damit liquider gemacht, sodass er eine neue Spezies von Marktteilnehmern anlockte: die Spekulanten.

Futures – Börsengehandelte Termingeschäfte

Ein Future ist ein standardisiertes, börsengehandeltes Termingeschäft, das zwischen zwei Parteien – dem Käufer und Verkäufer – abgeschlossen wird. Hierbei liegt die feste vertragliche Vereinbarung zugrunde, • eine standardisierte Menge eines bestimmten zugrunde liegenden Basiswertes (zum Beispiel Rohstoff oder Aktienindex)

- zu einem im Voraus festgelegten Preis (Future-Preis)

- und zu einem späteren Zeitpunkt (Liefertag)

- zu liefern (Verkäufer des Futures) beziehungsweise abzunehmen (Käufer des Futures).

Ein Finanzterminkontrakt legt also den Preis für ein Finanzinstrument heute fest. Die eigentliche Erfüllung dieser Vereinbarung findet erst an einem Datum in der Zukunft statt. Im Vergleich zu den zuvor beschriebenen, zwischen den einzelnen Vertragsparteien individuell ausgehandelten Forwards bietet die Standardisierung der börsengehandelten Futures dem Investor wesentliche Vorteile. Vor allem ermöglicht sie, am Terminmarkt eingenommene Verkaufs- und Kaufpositionen aufgrund der hohen Liquidität problemlos durch entsprechende Gegengeschäfte glattzustellen. In den modernen Futures-Märkten wird der überwiegende Teil der Geschäfte durch ein Gegengeschäft vor dem Fälligkeitszeitpunkt glattgestellt. Beispiel: Ein Marktteilnehmer, der auf steigende Goldpreise setzt und daher eine Long-Position im Gold-Future innehat, kann durch die Einnahme einer gleich hohen Short-Position im selben Future sein Netto-Exposure wieder neutralisieren. Die tatsächliche Erfüllung des Geschäfts in Form einer Lieferung kann er so vermeiden. Bei Futures auf Aktienindizes wie den S&P 500 ist ohnehin ein Barausgleich (sogenanntes „Cash Settlement“) vorgesehen, da zum Beispiel eine physische Lieferung von 500 Aktien nicht praktikabel wäre.

Futures-Handel in der Praxis

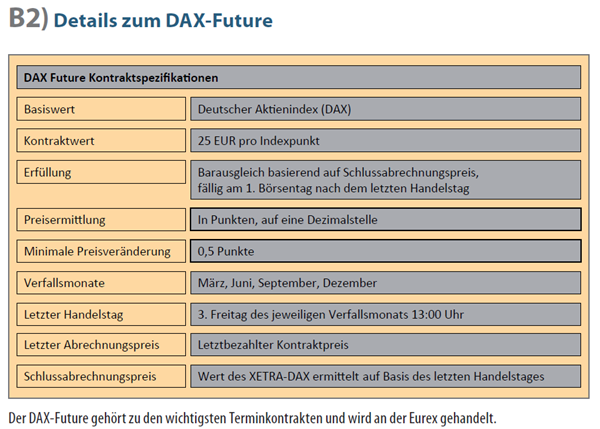

Um die wichtigsten Punkte beim Handel von Futures praxisnah erklären zu können, soll nachfolgend der DAX-Future (FDAX, siehe Bild 2) als Beispiel dienen. Der Kurs eines Futures wird durch Angebot und Nachfrage an einer Terminbörse – in diesem Fall an der Eurex – gebildet. Er bewegt sich im Allgemeinen synchron zum jeweiligen Kurs des zugrunde liegenden Basiswertes auf dem Kassamarkt. Je nachdem, wie weit der Erfüllungszeitpunkt noch in der Zukunft liegt, notiert der Kurs des Futures etwas über dem Kassakurs. Dies ist auf die Bestandhaltungskosten (Cost of Carry) zurückzuführen, die bis zum Erfüllungszeitpunkt anfallen, vor allem für die Lagerung und Versicherung der Ware (bei Rohstoff en) und die Verzinsung des gebundenen Kapitals.

Nehmen wir an, dass ein Trader von steigenden Kursen beim DAX ausgeht. Er möchte daher eine spekulative Long- Position beim FDAX eingehen. Wie bei den meisten Index- Futures hat der FDAX eine Laufzeit von zwölf Monaten. Es stehen immer vier verschiedene DAX-Future-Kontrakte mit dem Verfallszyklus März, Juni, September und Dezember zur Verfügung. Die höchste Liquidität weist der Future mit dem nächsten Verfallstermin auf. Aktuell ist das der März 2012-Kontrakt. Unter Risikogesichtspunkten stellt sich natürlich die Frage nach dem Wert des Kontraktes, schließlich existieren hier je nach Basiswert enorme Unterschiede. Der Wert des DAX-Futures beträgt 25 Euro je Index-Punkt des DAX. Bei einem Index-Stand von 6500 Punkten repräsentiert ein FDAX-Kontrakt also einen Wert von 162 500 Euro. Damit gehört er neben dem S&P 500-Future zu den Schwergewichten im Futures-Bereich. Um mit dem Handel beginnen zu können, muss bekanntlich nur ein Bruchteil dieser Summe, die sogenannte „Initial Margin“, hinterlegt werden. Dadurch entsteht ein Hebeleffekt, der sich wie folgt berechnen lässt:

DAX-Punktestand: 6500

• Kontraktwert: 6500 * 25 Euro je DAX-Punkt = 162 500 Euro

• Initial Margin: 9000 Euro

• Hebel: 162 500 / 9000 = 18,06

Bei diesem Beispiel beträgt der Hebel etwa 18 – eine Veränderung des Basiswertes um ein Prozent führt beim Futures Trader zu einem Gewinn beziehungsweise Verlust von 18 Prozent. Hier wird bereits deutlich, weshalb der Handel von Futures mit hohen Chancen, aber auch Risiken verbunden ist. Schließlich wirkt der Hebel in beide Richtungen. Ein weiteres Detail, das man im Futures-Handel unbedingt kennen sollte, ist die sogenannte „Nachschusspfl icht“, auch Margin Call genannt. Diese kommt immer dann zum Tragen, wenn die anfängliche Sicherheitsleistung nicht mehr ausreicht, um die gehaltene Position weiter aufrechtzuerhalten. Auch bei Auftreten von Kurslücken – zum Beispiel beim Halten einer Position über Nacht – kann es dazu kommen, dass der Verlust die hinterlegte Margin übersteigt.

Schauen wir uns zum Abschluss einen Trade an, der beim FDAX durchgeführt wurde. Gehandelt wurde ein Kontrakt auf der Long-Seite:

• Einstieg (Einnahme einer Long-Position): 6500 Punkte

• Stopp: 6470 Punkte (Risiko: 30 * 25 Euro = 750 Euro)

• Glattstellung (Einnahme einer Short-Position): 6560

• Ergebnis: +60 Punkte beziehungsweise +1500 Euro

• Chance/Risiko-Verhältnis (CRV): 2,0

Das Werkzeug für Profis

Der Futures-Markt umfasst eine breite Palette von standardisierten Kontrakten für die Absicherung bestehender Kassapositionen oder für rein spekulative Zwecke. Man unterscheidet dabei zwischen Financial Futures (Futures auf Aktienindizes, Zinsindizes und Devisen) und Commodity Futures, die sich auf Metalle, Agrarprodukte oder Energie beziehen. Aufgrund seiner strengen Regulierung wird der Futures-Markt sehr stark von professionellen Marktteilnehmern genutzt. Egal ob es sich um Unternehmen handelt, die sich gegen Währungsrisiken oder steigende Ölpreise absichern wollen, oder um spekulative Daytrader oder Hedge Fonds, die den deutschen und amerikanischen Aktienmarkt handeln – der Futures- Markt bringt Hedger und Spekulanten zusammen und erreicht damit eine hohe Liquidität sowie die höchstmögliche Preistransparenz. Auch bei den Handelsgebühren können Futures gegenüber anderen derivativen Produkten punkten.

Aufgrund der meist hohen Kontraktwerte, des hohen Hebels und der Komplexität sind Futures allerdings nur etwas für erfahrene Trader mit der entsprechenden Kontogröße.

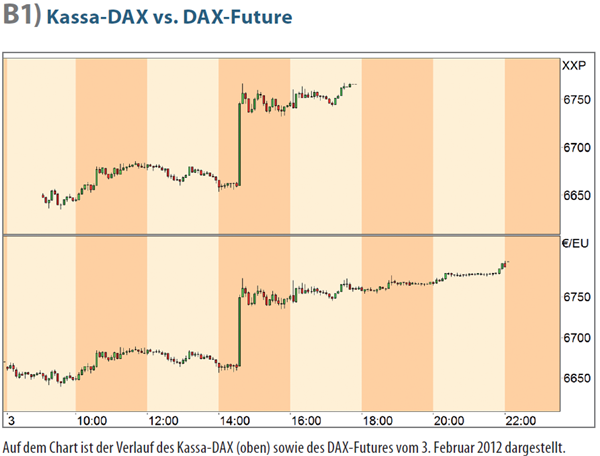

Auf dem Chart ist der Verlauf des Kassa-DAX (oben) sowie des DAX-Futures vom 3. Februar 2012 dargestellt.