Commitments of Traders

Funktionieren die CoT-Daten noch?

Die CoT-Daten sind nicht erst seit den Büchern von Larry Williams („Aktien und Rohstoffe erfolgreich traden“, „So nutzen Sie das Wissen der Insider“) oder Floyd Uppermann („Commitments of Traders“, „Profitable Insider Strategien“) auch hierzulande vielen Händlern bekannt. Dennoch gibt es nur sehr wenige Händler, welche ihre Analysen auf den Daten aufbauen oder diese zumindest berücksichtigen. In letzter Zeit bekamen dann sogar die Kritiker dieser Methode noch scheinbar Wasser auf ihre Mühlen, da es oftmals zu Extremwerten innerhalb der Daten kam, ohne dass Eine entsprechende Preisbewegung folgte. Sind also die CoT-Daten nicht mehr das wertvolle Trading-Hilfsmittel, als das sie noch in den oben genannten Büchern beschrieben wurden?

Bevor wir dieser Frage nachgehen, soll eine kurze Einführung denjenigen Lesern helfen, die sich bislang noch nicht mit dem Thema beschäftigt haben. Der Einfachheit halber wird diese Einführung bewusst kurz gehalten, um den Rahmen dieses Artikels nicht zu sprengen.

Was sind die CoT-Daten?

Die für die Überwachung der Terminbörsen in den USA zuständige Regierungskommission CFTC (U.S. Commodity Futures Trading Commission) veröffentlicht jeden Freitag um 18:00 Uhr Washingtoner Zeit (22:00 Uhr MEZ) eine Datensammlung, aus welcher hervorgeht, wie viele Positionen an Terminkontrakten von verschiedenen Marktteilnehmergruppen gehalten werden. Diese Daten werden jeweils bis zum Dienstag einer Woche nach Börsenschluss gesammelt, ausgewertet und dann am Freitag veröffentlicht.

Dabei unterscheidet die CFTC zwischen drei verschiedenen Gruppen. Da wäre zum einem die Gruppe der Commercials,

welche in der Regel Produzenten oder Verarbeiter eines bestimmten Rohstoff es sind. Dies können im Finanzbereich

auch Banken oder Versicherungen und im Währungsbereich international tätige Firmen sein. Einfach ausgedrückt kann

man sagen, dass jeder Marktteilnehmer, der die Terminbörse nutzt, um sich gegen Risiken seines eigentlichen Geschäftsfeldes abzusichern, zur Gruppe der Commercials gezählt wird.

Die zweite Gruppe wird als Non Commercials bezeichnet. Hierbei werden alle diejenigen Marktteilnehmer zusammengefasst, welche erstens das von den Börsen festgelegte „Reportable Limit“ überschreiten und im Gegensatz zur Gruppe der Commercials zweitens spekulativ an den Terminbörsen tätig sind. Zur Gruppe der No Commercials, welche oftmals auch als Large Speculators bezeichnet werden, zählen vorrangig Fonds, Hedgefonds sowie wohlhabende

Privatinvestoren.

Die dritte Gruppe wird offiziell als „Nonreportable Positions“ zusammengefasst, wahrlich kein schmeichelnder

Ausdruck. In dieser Gruppe werden alle den beiden anderen Gruppen nicht angehörende Marktteilnehmer zusammengefasst, vom Kleinst-Trader, der einen Mini SP Futures handelt, bis hin zu kleineren Hedgefonds.

Seit dem 05.01.2007 veröff entlicht die CFTC zusätzlich noch einen Extra Report unter dem Namen CIT Report– Commodity Index Trader Report. In diesem Report wird die Positionierung der Index Trader zusammengefasst, eine

Gruppe, in der sich ausschließlich die einen Index nachbildenden Fonds wiederfinden.

Durch die große Popularität indexgebundener Produkte in den letzten Jahren sind diesen Fonds hohe Summen an Geld zugeflossen, so dass deren Einfl uss an den Börsen mittlerweile spürbar ist, besonders im Bereich der Rohstoffe.

Interessant an diesen Daten ist für Händler die Tatsache, dass bekannt ist, wie die einzelnen Gruppen agieren beziehungsweise welche Motivation hinter ihrem jeweiligen Handeln steckt. Händler versuchen daher durch die Interpretation dieser Daten einen Hinweis auf die großen Geldflüsse zu bekommen, um ihnen zu folgen.

Vereinfacht dargestellt, agieren die verschiedenen Marktteilnehmer wie folgt an den Märkten:

Commercials: Antizyklisch, Sie verkaufen in steigende Preise (gehen short), um sich damit das ansteigende Preisniveau

für ihre Cash-Ware beziehungsweise die entsprechenden Produkte zu sichern. Farmer verkaufen am Terminmarkt ihre Produktion, Minenbesitzer ihre zukünftigen Ausbeuten und so weiter. In fallende Märkte kaufen dann Teile der Commercials (gehen long), um sich die fallenden Preise zu sichern. Verarbeiter von Getreide kaufen am Terminmarkt so

ihre Ware langfristig oder ein Automobilhersteller kauft sich bei fallenden Preisen seinen langfristigen Bedarf an Stahl.

Large Speculators: Da diese Gruppe strikt gewinnorientiert ist, verhält sie sich gemeinhin trendfolgend und geht mit den Preisen. In steigende Preise werden so Longpositionen aufgebaut und in fallende Preise entsprechende Short-Positionen.

Commodity Index Trader: Da diese Gruppe lediglich einen oder mehrere Indizes nachbildet, verhält sie sich am Terminmarkt eher passiv und verändert ihre Positionierung daher nur bei Veränderungen innerhalb des jeweiligen Index

oder aber durch ab- beziehungsweise zufl ießendes Kapital, welches in die Indexprodukte investiert wird.

Nonreportable Positions: Das Verhalten dieser Gruppe kann dagegen nicht genau spezifi ziert werden, da in ihr zu

viele verschiedene Einzelgruppen aufeinandertreff en. So zählt beispielsweise ein Händler, der einen S&P Futures hält,

ebenso zu dieser Gruppe wie ein kleinerer Fonds, der 500 S&P Kontrakte hält. Diesen beiden jetzt aber gleichwertiges

Handeln zu unterstellen, macht wenig Sinn. Daher kann über das Verhalten dieser Gruppe keine nachhaltige Aussage

getroff en warden.

Wer nähere Informationen zu den Daten, dem Verhalten der unterschiedlichen Gruppen und deren Anwendung

Quelle: www.tradenavigator-shop.de

Funktionieren die CoT-Daten heute noch?

Viele Händler haben zuletzt immer wieder das Argument angeführt, dass die CoT-Daten beziehungsweise deren Auswirkungen im Rahmen der derzeit laufenden Hausse an den Rohstoff märkten nicht mehr „funktionieren“ würden, und

somit ihr Wert nicht mehr gegeben sei. Dazu werden dann auch Beispiele aufgeführt, die auf den ersten Blick die These

des „Nichtmehrfunktionierens“ bestätigen. Betrachten wir ein solches Beispiel.

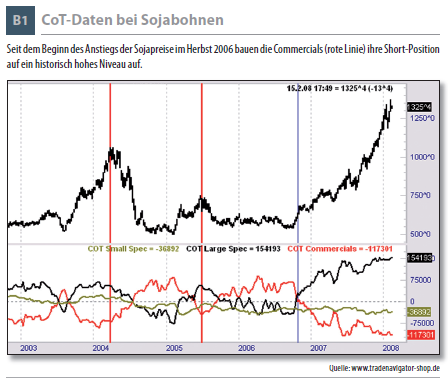

Der Chart (Bild 1) zeigt den Verlauf von an der CBOT gehandelten Sojabohnen und die dazugehörigen CoT-Daten. Auf die Darstellung der Position der Indextrader wurde dabei verzichtet. Auff allend ist, dass die Preise seit Oktober 2006 eine sehr starke Aufwärtsbewegung begonnen haben. Gleichzeitig sind, wie es zu erwarten war, die Commercials (rote Linie) auf die Shortseite gewechselt.

Kritiker der CoT-Daten monieren jetzt, dass es in der Vergangenheit bei großen Short-Positionierungen der Commercials immer zu einer preislichen Trendwende kam, diese aber bei Sojabohnen bislang ausblieb.

Zusätzlich fällt auf, dass die Commercials mittlerweile eine Rekordposition an eben diesen Short-Positionen besitzen

und ebenfalls in der Vergangenheit solche historisch hohen Short-Positionen immer wieder zeitnah von Trendwenden

begleitet wurden (siehe die roten vertikalen Linien).

Dieses Phänomen lässt sich auch bei anderen Rohstoffen beobachten und daher ist die Aussagekraft früherer Tage

nicht mehr auf die aktuelle Situation übertragbar, die CoTDaten haben ihren Status als „Kristallkugel“ verloren.

Oberflächlich betrachtet macht diese Aussage durchaus Sinn. Aber kratzt man an der Oberfl äche und hinterfragt die

aktuellen Marktgeschehnisse, dann ergibt sich sehr schnell ein anderes Bild.

Gestiegenes Interesse an den Rohstoffmärkten

Anhand des Open Interest lässt sich sehr gut erkennen, dass das Interesse der Anleger an den Rohstoff märkten über die

letzten Jahre stetig zugenommen hat. So stieg das Open Interest bei verschiedenen Rohstoff en seit 2004 wie folgt an:

- Mais + 244 Prozent

- Kakao + 138 Prozent

- Erdöl + 135 Prozent

- Baumwolle + 256 Prozent

- Zuchtrinder + 182 Prozent

- Gold + 122 Prozent

- Kaffee + 133 Prozent

Diese Liste ließe sich beliebig fortsetzen und auch Bild 2 zeigt anhand des Beispiels Sojabohnen, dass hier in den

letzten Jahren ein enormer Zufl uss von Geldern stattgefunden hat.

Schon allein aus diesem Grund ist es nahezu unmöglich, historische Daten auf die aktuelle Zeit zu übertragen. Eine

Short-Position von 100 000 Kontrakten hat daher heute Eine viel geringere Aussagekraft als noch vor fünf Jahren.

Die Suche nach der Trendwende

Das eigentliche Problem ist allerdings, dass vielen Händlern eher daran gelegen zu sein, eine Trendwende möglichst

frühzeitig zu erkennen, als einen bestehenden Trend fortzuschreiben. Betrachten wir dazu noch einmal Chart 1 und

versuchen, Argumente zweier verschiedener Händler zu finden. Händler A ist dabei stets auf der Suche nach einem

möglichen Trendwendepunkt, Händler B richtet sein Augenmerk dagegen darauf, in einen einmal etablierten Trend in

Trendrichtung einsteigen zu können.

In der Vergrößerung erkennen wir, auf welche Punkte diese beiden Händler bei der Auswertung der CoT-Daten achten.

Die rote Linie zeigt dabei jeweils Punkte, an denen Händler A (sucht eine Trendwende) aufmerksam wird. Händler B (sucht einen Einstieg in den Trend) wird dagegen an den Punkten, die mit einer grünen Linie gekennzeichnet sind, aufmerksam. Während Händler B auf seiner Suche nach einem Einstieg in den übergeordneten Trend sich immer wieder an Verringerungen der Short-Position der Commercials orientiert und diese als willkommene Einstiegschance wahrnimmt, richtet sich das Augenmerk von Händler A stets auf die Short-Position an sich beziehungsweise deren neue historische

Extrema. Obwohl also beide Händler dieselben Daten analysieren, ziehen sie daraus völlig unterschiedliche Schlüsse.

Händler A wird dabei vom immer wieder weiterlaufenden Trend überrascht, wohingegen Händler B mehrmals Einstiege in einem etablierten Trend vollziehen kann. Ist daher die Kritik von Händler A „...die CoT-Daten funktionieren nicht mehr…“ tatsächlich gerechtfertigt oder entspringt diese nur einer falschen Sichtweise des übergeordneten Bildes?

Das Problem der Suche nach Trendwenden ist gerade bei Neueinsteigern ins Trading-Geschäft sehr verbreitet. Da

man den Einstieg in einen Trend verpasst hat, versucht man nun eine „zwangsläufige“ Gegenbewegung frühzeitig zu

erkennen, um in diese einzusteigen. Die Möglichkeit, dass die ursprüngliche Bewegung beziehungsweise der Trend

lediglich korrigiert, um sich danach fortzusetzen, wird von vielen Händlern überhaupt nicht in Betracht gezogen. Dabei

lässt sich dieses Phänomen in allen Märkten beobachten. So haben sehr viele Händler den Einstieg in die Aktienmärkte ab 2003 verpasst. Anstatt aber in den kommenden Jahren Korrekturen für Einstiege zu nutzen, versuchten viele Händler

jedes neue Hoch zu verkaufen mit dem Argument, es müsse doch jetzt wieder nach unten gehen. In den Rohstoff märkten sehen wir diese Verhaltensweisen ebenso. Dabei wird allerdings eines völlig missachtet und zwar der Blick auf das übergeordnete Bild.

Das übergeordnete Bild

Aus dem Aktienbereich ist bekannt, dass eine einzelne Aktie viel eher dem Trend des Gesamtmarktes folgt, als sich gegen diesen zu stellen. Dies führt dazu, dass in Haussezeiten auch Aktien ansteigen, welchen man dies bei Analyse des Unternehmens, welches sie repräsentiert, eher nicht zutrauen würde. Hier sei nur an die Vielzahl der Unternehmen des

Neuen Marktes in den 90er Jahren erinnert. Umgekehrt fallen in einer Baisse auch eine Vielzahl von Aktien, bei denen

die Unternehmen gut aufgestellt sind und beispielsweise Gewinnsteigerungen aufweisen können. Im Rohstoff bereich

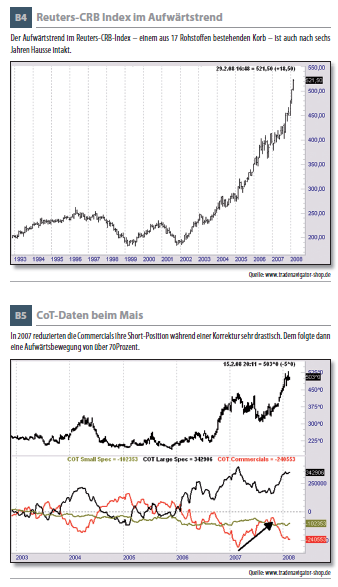

ist dies natürlich nicht anders, auch hier herrscht ein gewisser Gruppenzwang. Das Bild 4 zeigt den Verlauf des Reuters-

CRB Index, eines der ältesten Rohstoffi ndizes der Welt. Der Index beinhaltet 17 verschiedene, an Terminbörsen gehandelte Rohstoffe.

Unschwer zu erkennen ist, dass sich die Rohstoffe als Anlageklasse seit 2001 in einem Aufwärtstrend befinden.

Macht es daher unter diesen Umständen überhaupt Sinn, nach Short-Einstiegen zu suchen? Oder sollte man in einem

bullischen Umfeld nicht immer lieber diejenigen Rohstoffe suchen, bei denen sich Einstiege auf der Long-Seite anbieten?

Die Charts 5 und 6 zeigen dazu einige Beispiele:

Im Jahr 2007 erfolgte auf einen Anstieg bei den Preisen für Mais eine viermonatige Korrektur der Preise. In dieser

Zeit konnte man eine sehr deutliche Reduzierung der Short-Position der Commercials verfolgen, was für einen erneuten

Long-Einstieg sprach beziehungsweise ein gutes Setup für einen solchen Einstieg lieferte. Infolgedessen konnten die

Preise um mehr als 70 Prozent ansteigen.

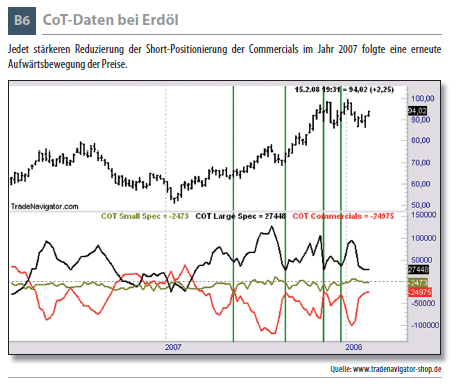

Ähnliches konnte man im letzten Jahr im Crude Oil beobachten.

In jeder Preiskorrektur korrigierten die Commercials teilweise sehr drastisch ihre jeweilige Short-Position. Für

Händler, welche an einem Einstieg in den übergeordneten Trend interessiert waren, bot sich dabei jedes Mal eine sehr

gute Gelegenheit, wie das Bild 6 zeigt.

Diese Beispiele ließen sich beliebig fortführen und auch das aktuelle Jahr bietet schon wieder eine Reihe solcher

Bewegungen, die nachhaltige Anstiege in einigen Rohstoffen erwarten lassen.

Fazit

Die Auswertung der wöchentlichen CoT-Daten stellt für Händler nach wie vor ein gutes Hilfsmittel dar, um den Bewegungen des großen Geldes zu folgen. Ein „Nichtfunktionieren“ kann den Daten keinesfalls attestiert werden. Händler sollten sich allerdings bewusst sein, dass man diese Daten immer im übergeordneten Kontext betrachten sollte und dass dabei der Trend immer noch die wichtigste Information ist.

Ebenso sind (und sie waren es auch noch nie) die CoTDaten kein Timing-Instrument, sondern lediglich eine fundamentale Information, die zeigt, in welchen Märkten Eine Unter- oder Überbewertung vorliegen könnte. In der aktuellen Hausse an den Rohstoff märkten sollte man dabei allerdings den Begriff „überbewertet“ mit Vorsicht betrachten, da die Trendstärke eines Bullenmarktes nicht zu unterschätzen ist.