Wer die ersten Jahre des Börsenhandels im kurzfristigen Bereich überstanden hat, wird irgendwann mit dem Gedanken spielen, seine Trades direkt am Terminmarkt abzuschließen. Doch hierbei müssen einige Fallstricke umgangen werden; denn mit dem Terminhandel begibt man sich in die Höhle des Löwen und handelt gegen die besten Profis. Daher gilt: Wissen ist Macht! Funktionsweisen und Möglichkeiten, die sich dadurch ergeben, sind deutlich anders als an den Kassamärkten wie zum Beispiel dem Aktienmarkt. So kann man nicht nur Futures, sondern auch Optionen handeln. Zum Beispiel kann man Options- Kombinationen aufbauen, bei denen Einnahmen generiert werden. Ebenso ist der gleichzeitige Kauf und Verkauf verschiedener Futures-Kontrakte mit unterschiedlichen Laufzeiten möglich – all das sind Vorteile, die man nicht unterschätzen darf. Welche handelbaren Märkte gibt es und was müssen Sie beim Umstieg auf ein Terminmarktkonto wissen und beachten?

Die heutigen Terminmärkte werden bis auf wenige Ausnahmen elektronisch gehandelt und ermöglichen jedem Anleger auf einfache Weise den Zugang von zu Hause aus. Das war nicht immer so. Diese speziellen Anlageinstrumente entwickelten sich aus den Warenbörsen Mitte des 19. Jahrhunderts. Geschäftsleute in den USA fanden sich hier zusammen und organisierten sich, um den Kauf oder Verkauf von Agrarprodukten zu erleichtern. Amerikanische Farmer verkauften schon Wochen und Monate vor Einbringen der Ernte an Verarbeiter, die sich mit den benötigten Rohstoffen für das Endprodukt eindeckten. Beide Handelspartner hatten den Vorteil, dass sie mit dem entsprechend abgeschlossenen Preis kalkulieren konnten und bereits im Voraus wussten, wie hoch ihr Gewinn sein wird. Dazu musste ein Standard für Qualität und Quantität festgesetzt werden, damit jede Partei wusste, worauf sie sich einließ. Es wurden Geschäftsrichtlinien ausgearbeitet – an großen Bahnhöfen sowie Binnen- und Seehäfen entwickelten sich damals mehr als 1500 Warenbörsen.

Zu Beginn des 20. Jahrhunderts änderte sich alles grundlegend. Kommunikations- und Transportwege wur- den ausgebaut. So konnten in Stadtzentren wie Chicago große Lager errichtet werden, viele kleine Warenbörsen mussten schließen. Heute werden die entsprechenden Rohstoffe und Grundnahrungsmittel global rund um die Uhr gehandelt. Aus den Warenbörsen wurden sogenannte „Terminbörsen“, die mittlerweile 80 Prozent des Welthandels abwickeln. Durch den Online-Zugang hat sich das Handelsvolumen deutlich erhöht. Mittlerweile verdienen auch private Trader von zu Hause aus Geld. Sie unterstützten damit die Liquidität, die früher in einigen Märkten nicht vorhanden war. Man denke an Silber, bei dem es den Hunt-Brüdern vor Jahrzehnten gelang, den Markt für kurze Zeit komplett zu beherrschen.

Mit der Einführung von Zins- und Aktienindex-Futures sowie von Optionen auf alle möglichen Handelsinstrumente wurde das Spektrum der Möglichkeiten noch einmal deut- lich erhöht.

Der Future-Kontrakt

Die einfachste Möglichkeit, am Terminmarkt teilzunehmen, ist der Kauf- oder Verkauf eines Future- Kontraktes. Für jeden Kontrakt gibt es eine festgelegte und für jeden Trader geltende Kontraktgröße. So handelt man zum Beispiel bei einem EUR/USD-Future 125 000 Dollar, während für Weizen eine Größe von 5000 Scheffel, dem anglo-amerikani- schen Wort „Bushel“, gilt. Zusätzlich zur Menge gibt es noch Qualitätsvor- gaben sowie einen entsprechenden Lieferhafen, auf dem entsprechende Futures angedient werden können. Das Eingehen einer Position ist eine rechtsverbindliche Vereinbarung über die Lieferung der Ware zu einem festgelegten späteren Termin. Es kann zu einer Lieferung des jeweiligen Produkts kommen, bei Aktienindex-Futures erfolgt jedoch der Barausgleich. Die Lieferung der Ware ist bei einem privaten Händler nahezu ausgeschlossen, da der Broker die Position in den letzten Handelstagen des Verfallsmonats automatisch schließt. Wurde eine Long-Position aufgebaut, wird diese durch ein Gegengeschäft geschlossen. Umgekehrt verhält es sich, wenn auf fallende Kurse spekuliert wird. Die sogenannte „Short-Position“ wird durch den Kauf und damit die Glattstellung des Fu- tures aufgelöst und neutralisiert.

Gut zu wissen ...

Alle Kontrakte einer bestimmten Börse für eine spezifische Ware sind identisch. Die entsprechende Terminbörse ist der Mittelsmann. Sie überwacht beide Handelsparteien und kontrolliert das Vorhandensein des benötigten Kapitals zum Eingehen und Fortbestand einer Position über mehrere Tage. Gewinne und Verluste werden täglich nach Börsenschluss bis zur Glattstellung des eingegangenen Vertrags verbucht. Es gibt kaum einen Markt, der mit einem anderen gleichzusetzen ist. Deshalb sollte man genau wissen, wie groß der zu handelnde Kontrakt ist, denn dies schlägt sich maßgeblich in der positiven oder negativen Performance nieder. Mittlerweile gibt es einige Märkte, bei denen man sowohl „normale“ Kontrakte als auch sogenannte "Minis“ handeln kann. Für den S&P 500 Index gibt es zum Beispiel zwei Kontrakte. Den seit 1973 gehandelten normalen Future mit einer Größe von 250 000 Dollar (250 pro Punkt) und mit Einführung des elektroni- schen Handels ist auch auf diesen Index ein laufender Mini-Kontrakt handelbar, der nur ein Fünftel der Größe des normalen Kontraktes beträgt. Gleiches wurde mittlerweile auch bei anderen Futures-Kontrakten übernommen, wenn diese zu schwer wurden und aus diesem Grund an Attraktivität für den privaten Händler einbüßten.

Damit wären wir bei Kursnotierung und Tick-Größe.Sie sollten wissen, wie die Kurse notiert wer- den. Daraus lässt sich in Kombination mit der Kontraktgröße die Tick-Größe ableiten. Der EUR/USD-Future zum Beispiel wird in Dollar notiert. Die kleinste Bewegung beträgt 0,0001. Multipliziert man die Kontraktgröße mit der kleinsten Bewegung, in diesem Fall 125 000 Dollar pro Future, ergibt sich eine Tick-Größe von 12,50 Dollar. Im Vergleich dazu wird der amerikani- sche T-Bond-Future auf 30-jährige Staatsanleihen in 1/32 gehandelt, was zu einem deutlich anderen Wert führt, nämlich zu 31,25 Dollar pro Tick. Diese Information ist wichtig, da sich daraus das Portfolio-Risiko anhand des eingeplanten Stopp-Loss ergibt.

Die zwei Seiten von Limit-Tagen

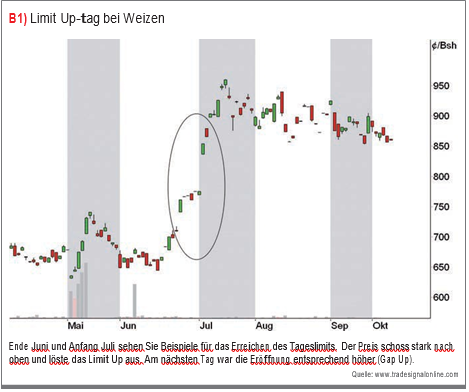

Obwohl man es von den Finanz-Futures wenig kennt, kann es in bestimmten Marktphasen hilfreich sein, zu wissen, wann und wie oft es zur Handelsaussetzung kommt. Für jeden Futures-Markt gibt es ein maximales Tageslimit an erlaubter Kursbewegung. Ist dieses erreicht, kommt es zur Einstellung des Handels. Speziell im Nahrungsmittel- bereich sind solche Bewegungen am Tageslimit üblich, dann spricht man von einem „Locked Limit Up“- oder „Lo- cked Limit Down“-Tag. Der Handel wird erst am nächsten Tag wieder fortgesetzt, wobei nicht ausgeschlossen ist, dass sich mehrere Limit-Bewegungen in Folge ergeben. Hat man eine offene Position im entsprechenden Markt, ist es nur schwer möglich, diese zu schließen. Es kann dazu führen, dass innerhalb weniger Tage das Kapital komplett aufgebraucht wird, da man dazu verpflichtet ist, den fehlenden Betrag nachzuschießen. Im Sommer 2012 gab es mehrere Beispielmärkte, in denen solche Tage hintereinander auftraten, unter anderem Mais, Sojabohnen und Weizen (Bild 1). In einigen Rohstoffen wird nach einem solchen Tag das Limit für den Folgetag nochmals angehoben, um Tra- dern die Möglichkeit zu geben, offene Fehlpositionen zu schließen. Bei einer Handelsaussetzung werden vorher pllatzierte Stopp-Loss-Orders über- haupt nicht – im schlimmsten Fall mit deutlicher Abweichung – ausge- führt. Außerdem gibt es bei einigen Rohstoffen im nahen Verfallsmonat kein Limit mehr. Meist kommt es nach dem sogenannten „First Noti- ce Day“ (siehe Infobox) zum Handel ohne Grenzen. Nach diesem Tag wer- den Limits deaktiviert. Kurse können ohne Grenzen nach oben oder unten springen.

Handelszeiten weichen voneinander ab

Ein weiterer Punkt sind die Handels- zeiten. Wann darf gehandelt werden? Rund um die Uhr mit einer kleinen Pause oder ist die Börse längere Zeit am Stück geschlossen? Diese Frage ist wichtig, wenn man kleine Märkte oder die europäischen Aktien- und Renten-Futures handeln will. Je länger die Pause, desto größer die Wahrscheinlichkeit für ein Übernacht-Gap. Einer der bekanntesten Indizes, auf den dies oftmals zu- trifft, ist der DAX-Future. Unterschiede von mehr als 40 Punkten, entsprechend 1000 Euro pro Kontrakt, sind hier nicht selten. Je größer die Wahrscheinlichkeit für ein solches Verhalten, desto eher sollte man eine offene Position spätestens zum Tagesende schließen.

Ohne Sicherheiten kein Handelszugang

Zur Eröffnung einer Position braucht man eine sogenann- te „Initial Margin“. Darunter versteht man die benötigte Sicherheitsleistung zum Aufbau einer Position. Je nied- riger diese ist, desto größer die Hebelwirkung. Die Initi- al Margin gestattet es, mit einer Sicherheitsleistung von beispielsweise weniger als 5000 Dollar Ware im Wert von 100 000 Dollar zu bewegen. Der daraus resultierende He- bel bedeutet entweder Riesengewinne oder aber den Un- tergang. Die Initial Margin ist auch als Einschusszahlung bekannt. Ist eine Position eröffnet, wird aus der Initial Margin die Maintenance Margin. Diese gilt bis zur Schließung der entsprechenden Position. Sie ist niedriger angesetzt und beträgt in der Regel 65 bis 80 Prozent der Initial Margin. Der entsprechende Betrag muss bei laufendem Handel als Kapital auf dem Konto vorhanden sein und darf nie unterschritten werden. Geschieht dies wegen ungüns- tiger Kursentwicklung doch, wurde früher bei Unterkapitalisierung des Kontos der Kontoinhaber vom Broker aufgefordert, eine Nachschusszahlung zu erbringen oder die entsprechende Position mit Hinnahme des Verlustes zu schließen. Die heutigen Handelsplattformen sind dessen ungeachtet so weit entwickelt, dass sie die Sicherheits- auslastung ständig berechnen und Positionen automa- tisch schließen, falls die benötigte Geldmenge nicht mehr vorhanden ist.

Niedrige Intraday Margin begünstigt Daytrading

Um das Handelsvolumen und die Liquidität innerhalb des Tages zu erhöhen, gibt es an vielen Terminbörsen eine spezielle Margin für Intraday-Aktivitäten. Diese sogenann- te „Intraday Margin“ beträgt oft nur die Hälfte der oben angesprochenen Werte. Man geht davon aus, dass die Po- sition zum Tagesende liquidiert wird. Ist das nicht der Fall, erhöht sich dieser Betrag nach einer bestimmten Uhrzeit. Hat ein Trader sein Konto bis an die Grenze ausgereizt, wird die entsprechende Position wegen Geldmangels vom Broker automatisch geschlossen. Man sollte sich beim Broker erkundigen, wann welche Anforderungen zu erfül- len sind. In einem engen Markt kann es passieren, dass diese Zwangsliquidierung zu einer kurzzeitigen Kursspitze im Chartverlauf führt. Speziell im EUR/USD-Mini-Future ist es schon vorgekommen, dass weit weg liegende Stopps abgeräumt wurden, während es im normalen Kontrakt zu keiner solchen Bewegung kam. Im normalen Future ging es seitwärts, während der Mini eine Spitze von 25 Ticks nach oben ausbildete und die dort liegenden Stopp-Loss- Orders zur Ausführung brachte.

Auswahl an Handelsmonaten

Während in Aktienindex- und Renten-Futures nur vier Verfallsmonate pro Jahr handelbar sind, kann man bei einigen Rohstoffen für nahezu jeden der zwölf künftigen Monate einen Future finden. Die Feinarbeit besteht darin, zu wissen, welches der Handelsmonat mit dem höchsten Volumen ist. Es macht wenig Sinn, einen nahen Monat im Gold-Future zu handeln, bei dem der Umsatz höchstens 100 Geschäftsabschlüsse pro Tag aufweist. Vielleicht kommt man zum gewollten Preis in die Position hinein– spätestens aber bei Erreichen der Stopp-Loss-Marke wird es kritisch. Die resultierende Slippage bei der Orderausführung kann sich dann deutlich negativ auf das Ergebnis auswirken. Die Auswahl des umsatzstärksten Monats verhindert ein solches Ergebnis.

Neue vs. alte Ernte

Bei Nahrungsmitteln wird zusätzlich noch unterschieden, ob der Liefermonat des entsprechenden Kon- traktes mit neuer oder alter Ernte beliefert wird. So beginnt zum Bei- spiel bei Mais (Corn) und anderen

„Grains“ (zu Deutsch: Körner) ein neues Erntejahr mit den nach Oktober gehandelten Kontrakten. Diese Ernte ist dann maßgebend für alle Kontrakte bis zum nächsten September. Je nach Versorgungslage kann es hier zu deutlichen Abweichungen und einem veränderten Verhalten im Kursverlauf kommen. Zum Schluss sollte man noch über die wichtigsten Termine des entsprechenden Fu- tures Bescheid wissen, hierzu habe mir einen speziellen Infokasten mit der entsprechenden Erklärungen vorbereitet.

Das Beispiel Weizen

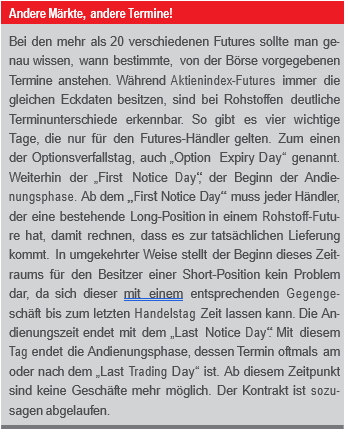

Das Ganze hört sich komplizierter an, als es tatsächlich ist. Schauen wir als Beispiel auf den Weizen-Future mit Laufzeit Juli 2012. In Bild 2 sind ent- sprechenden Zeitbereiche hervorge- hoben. Der vertikale lilafarbene Balken zeigt den Optionsverlauf auf diesem Verfallsmonat en. Fünf Tage später mit dem „First Notice Day“ beginnt der Zeitraum, in dem die physische Lieferung der Ware mög- lich ist. Diesen Zeitbereich sehen Sie im Tageschart farb- lich hervorgehoben. Alle noch offenen Positionen sollten spätestens bei Beginn dieser farblich hervorgehobenen Zone per Hand aufgelöst oder weitgehend automatisch vom Broker geschlossen sein. Man erkennt dies am Open Interest, zu sehen unterhalb des Kursverlaufs, das bereits nach dem Optionstermin deutlich in Richtung Null ten- dierte. Am „Last Trading Day“ – in rot markiert – mussten noch 86 Kontrakte physisch erfüllt werden. Dieser ist zeitgleich der „Last Notice Day“. Eine vorzeitige Lieferung ist nach den Statuten der Terminbörsen vor dem „First Notice Day“ immer ausgeschlossen. Als privater Händler muss man daher nie mit einer Anlieferung der Ware rechnen.

Auflistung der wichtigsten Futures-Märkte

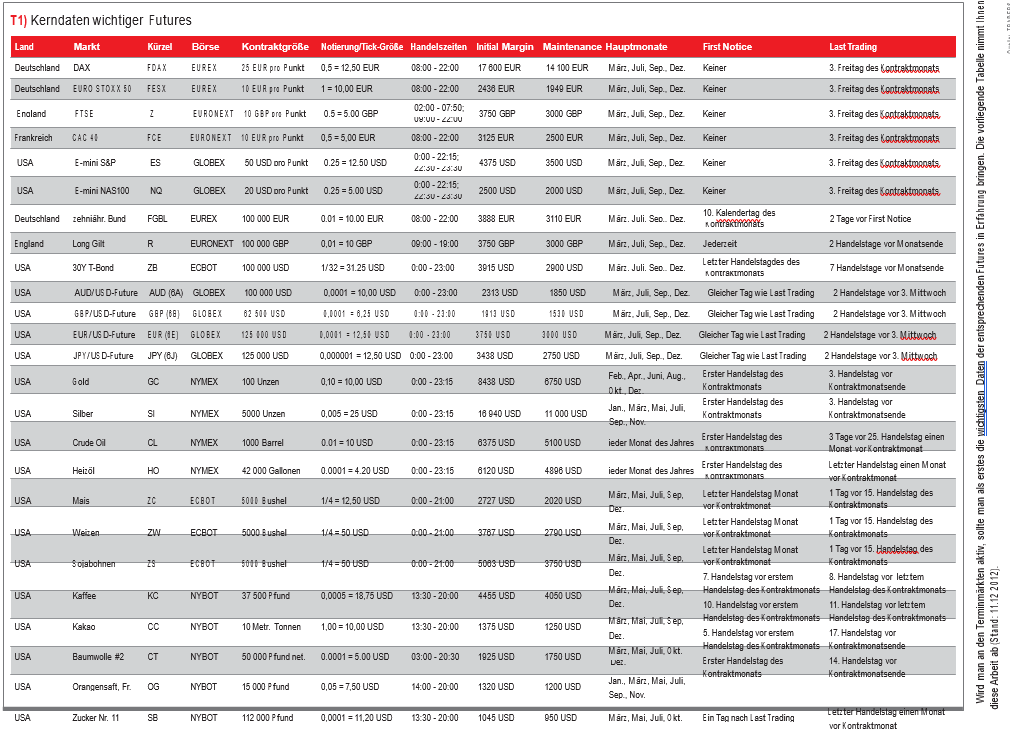

In Tabelle 1 haben wir alle wichtigen Daten zu den größ- ten Futures-Kontrakten, die man von Europa aus han- deln kann, für Sie zusammengetragen. Sie finden nicht nur Börse, Punkte- und Tick-Größe, sondern auch die zum Dezember 2012 gültigen Margin-Anforderungen für Übernacht-Positionen aufgelistet. Die Handelszeiten gel- ten für in Mitteleuropa ansässige Trader. Sie beinhalten für amerikanische Märkte auch Börsenzeiten außerhalb der Haupthandelszeiten, sozusagen den amerikanischen Nachthandel. Falls Sie einen entsprechenden Kontrakt handeln möchten, wählen Sie als Frontmonat einen der aufgeführten Hauptmonate aus.

Die eingetragenen Margin-Anforderungen sind von der Börse vorgegeben, können aber bei einem Anstieg der Schwankungen schnell erhöht werden. Sie sollten Ihr Konto mit höchstens 35 Prozent belasten, um genug Spielraum für neue Chancen zu haben. Die letzten zwei Spalten lesen sich etwas schwierig diese Angaben findet man in gleicher Form auf den Webseiten der Termin- börsen –, aber hier sollten Sie etwas Zeit investieren.

Kommen wir nun zu einer weiteren Besonderheit, auf die Sie achten sollten: die Terminstrukturen verschiedener Future-Laufzeiten.

Backwardation und Contango

Nach dem First Notice Day muss eine offene Position in den nächsten Hauptmonat gerollt oder komplett geschlossen werden. Das „Rollen“ beinhaltet folgende Vor- gehensweise: Besteht eine Long-Postition, wird diese durch ein Ge- gengeschäft geschlossen. Man baut zeitgleich eine neue Long-Position im dann gültigen Frontmonat des zuvor gehandelten Rohstoff-Futures auf. Hier empfiehlt es sich, genau zu analysieren, ob die Vorgehensweise sich noch mit dem erwarteten Szenario deckt oder ob sich Ände- rungen ergeben. Sind die Kurse bereits zu weit gestie- gen? Gibt es Anzeichen für eine Überhitzung beziehungs- weise ein Ende der Bewegung?

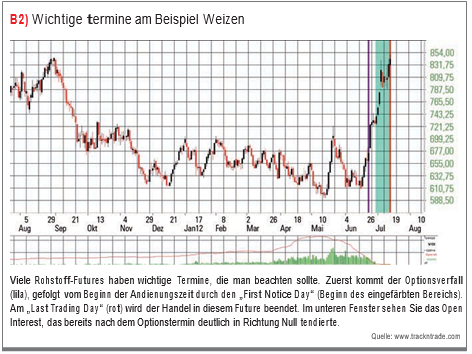

Ein Blick auf die Preise der Kontrakte mit späterer Fälligkeit liefert die nötigen Informationen. Es gibt zwei Möglichkeiten der Preisrelation zum aktuellen Front- Monat. Wenn der längerlaufende Future einen niedrige- ren Preis aufweist als der nahe Monat, bezeichnet man das als „Backwardation“. Wird der längerlaufende Future dagegen mit einem Aufgeld zum nahen Monat gehandelt, befindet sich der Markt im sogenannten „Contango“. Eine solche Situation entsteht, wenn der Markt steigende Preise erwartet. Eine Verknappung des Rohstoffs wurde am Futures-Markt vorweggenommen.

In den üblichen Handelsplattformen kann man sich die Struktur zweier Kontrakte als Spread-Chart anzeigen lassen. Einen solchen sehen Sie in Bild 3. Dieser zeigt den

Unterschied zweier Terminmonate. Dargestellt ist das Verhältnis zweier Mais-Futures mit Laufzeit Dezember 2013 und Dezember 2012. Die grüne Linie zeigt die Null- Linie, also die Schwelle zwischen Backwardation und Contango.

Durch die Dürre in den USA im Sommer 2012 wird der Dezember 2013-Future mit einem Abschlag von 160 Punkten gehandelt. Die Backwardation hat in diesem Rohstoff ein Ausmaß angenommen, das in der Historie noch nie feststellbar war. Zu Beginn der Erntesaison han- delten die beiden Futures noch auf gleichem Kursniveau. Die Verwerfungen nahmen ihren Lauf, als Amerika von einer Hitzewelle getroffen wurde, die einen Großteil der Ernte in Mitleidenschaft zog. Da sich zusätzlich die La- gerbestände für das darauf folgende Erntejahr durch die Verknappung deutlich vermindern, stiegen die Futures bis ins Erntejahr 2013 hinein, während sich die Kurse für zum Beispiel Dezember 2013 dagegen weniger stark nach oben bewegten. Der Grund hierfür ist wiederum, dass man bis dahin schon wieder von einer Normalisierung der Ernte und von einem einhergehenden Überschuss und Erhöhung der Lagerbestände ausgeht.

Beides wird in einem deutlichen Abschlag gegen- über den Futures kürzerer Laufzeit sichtbar. Der Spread- Chart lässt erste Anzeichen dafür erkennen, dass es sich nicht mehr lohnt, eine bestehende Long-Position im nun auslaufenden September-Kontrakt 2012 in den Dezem- ber-Monat dieses Jahres zu rollen. Zum einen gilt die- ser bereits für die neue Ernte, zum anderen deutet der Spread-Chart auf eine Verengung des Unterschieds der angezeigten Laufzeiten hin.

Horizonterweiterung für Futures Trader

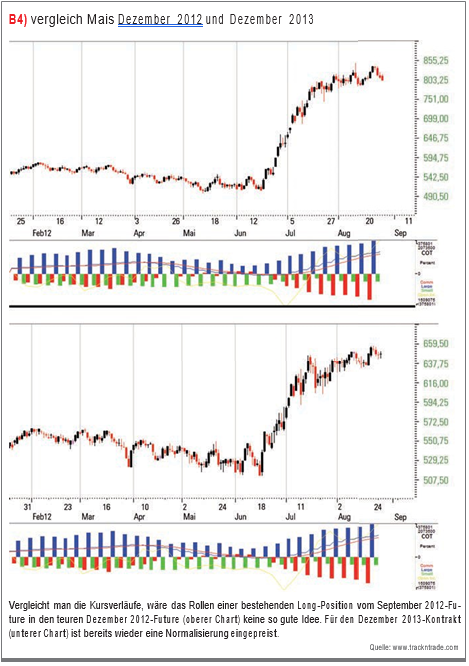

Eine Verengung des Spreads hätte ein Kursverlust im Dezember-Kontrakt 2012 bedeutet, der für Mais im Kurs- verlauf einen ersten Schritt in Richtung Süden wäre. In Bild 4 werden die beiden Futures-Kontrakte dargestellt. Im oberen Teil der neue Frontmonat mit Laufzeit Dezem- ber, darunter der Future mit Laufzeit Dezember 2013.

Für jeden Handelsmonat sieht man die Commitment of Traders-Grafik, die in beiden Verfallsmonaten massive Short-Positionen (rote Balken unterhalb der Null-Linie) der kommerziellen Marktteilnehmer anzeigt. Vergleicht man die Kursverläufe, wäre das Rollen einer bestehen- den Long-Position vom September 2012-Future in den Dezember 2012-Kontrakt keine gute Idee. Der obere Kurs- verlauf korrigiert deutlich stärker, als im unteren Chart zu sehen ist.

Am Terminmarkt wäre daher der Kauf eines lang- laufenden Futures in Kombination mit dem Verkauf des neuen Frontmonats Dezember 2012 die bessere Wahl gewesen. (Anmerkung der Redaktion: In der Tat wäre dies die ideale Wahl gewesen. Seit Niederschrift hat sich der Spread bis zum 14. November von 160 auf 103 verengt zugunsten des Traders, der damit 3000 Dollar im Plus steht.)

Wie Sie sehen, hat der Terminmarkt gegenüber Aktien oder CFDs einen Vorteil: Man kann nicht nur Optionsstrategien und reine Trendpositionen aufbauen, sondern durch den gleichzeitigen Kauf und Verkauf verschiedener Futures auf den Unterschied setzen. Werden beide Teile dieser Position an derselben Börse gehandelt, zieht dies zum Vorteil des Traders auch noch eine niedrige Margin nach sich, die das Terminmarktkonto deutlich weniger belastet als der reine Kauf oder Verkauf eines Futures. So muss für den oben genannten Spread gegenüber ei- ner reinen Trendposition weniger als die Hälfte hinterlegt werden.

Fazit

Wir haben Ihnen hier erstmals Grundinformationen zum Handel an den Terminmärkten zusammengestellt, die Sie so in keinem Buch finden. Falls Sie in den aufgeführten Rohstoff-Futures aktiv werden möchten, finden Sie die wichtigsten Daten in der mitgelieferten Tabelle 1 aufge- führt.

Auch wurde anhand des Spread-Charts illustriert, wie man zusätzlich zum reinen Positions-Trading andere Techniken anwenden kann, um profitable Trades zu ge- nerieren. So können ähnliche Positionen auch am Optionsmarkt durch den gleichzeitigen Kauf und Verkauf verschiedener Optionen aufgebaut werden. Grundvoraussetzung ist ein bestehendes Terminmarkt-Konto. Nur damit sowie mit dem nötigen Wissen eröffnen sich Möglichkeiten, die Sie bei einem normalen Depot-Konto nicht geboten bekommen.

Was aber auf jeden Fall wichtig für Sie als Trader ist, sind die entsprechenden Grundinformationen und das Wissen um die zusätzlich möglichen Strategien. Der vorliegende Artikel dient Ihnen als erster Schritt in diese Richtung.